Рынок жилой недвижимости Санкт-Петербурга и его участники

Родионова Татьяна Рудольфовна,

менеджер издательского дома "Бюллетень недвижимости",

Болотин Сергей Алексеевич,

д.т.н., проф. Каф. "Организация строительства" СПбГАСУ

Конечно, рынок недвижимости в сфере обмена жилой государственной собственности существовал и в советские времена. Правоотношения с жильем оформлялись через Городской жилищный обмен, инспектора которого в основном строго стояли на соблюдении законности сделок. Однако в тесной связи с ними трудились и законспирированные маклеры. В области коммерческой недвижимости (на заре рыночной экономики) юридические лица практиковали сдачу помещений в субаренду через заключение договоров о совместной деятельности. Все это теперь уже история. Законы о приватизации жилищного фонда, а также государственных и муниципальных предприятий в начале 90-х гг. дали старт развитию новому сегменту рынка - экономики недвижимости.

Как все это происходило в Санкт-Петербурге, и с чем мы подходим к нашему юбилею? Рассмотрим основные элементы становления на примере такого сектора, как вторичный рынок жилой недвижимости.

Структура рынка. В настоящее время рынок жилой недвижимости в Петербурге распределен между 20-ю административными районами (13 из них городских и 7 - пригородных) и насчитывает более 1,6 млн. квартир. Около 40% составляют двухкомнатные, около 30% - трехкомнатные, а на долю однокомнатных квартир приходится примерно 20%. Остальные типы квартир - это (в первую очередь) многокомнатные квартиры в историческом центре города - Центральном, Адмиралтейском, Петроградском и Василеостровском районах. Причем большинство их так и не поменяло своего "коммунального" статуса. Часть таких квартир является потенциально элитным жильем. Их жилая площадь в зависимости от района расположения колеблется в пределах 110-150 кв.м, а общая - процентов на 20-30 больше. Инвестиционная привлекательность многокомнатных квартир не всегда и не везде одинакова - она зависит от конкретного места в районе (отличающегося по престижности, озелененности, удобству транспортного сообщения), расположения в доме (мало найдется любителей апартаментов, в которых практически все окна выходят в наши знаменитые дворы-колодцы), окружения (целый ряд промышленных предприятий так и не выведен из центра города) и состояния дома (множество строений не проходило капитальный ремонт, имеет деревянные междуэтажные перекрытия, ограниченные удобства). Также в эту группу входят несколько десятков тысяч малогабаритных четырехкомнатных квартир, расположенных в домах, получивших название "хрущевок". Эти дома преимущественно расположены в Кировском, Калининском, Красносельском, Фрунзенском и Невском районах. Общежития и жилье "коридорного" типа занимают 1,7% состава жилого фонда. Средняя обеспеченность петербуржцев жильем - чуть больше 11 квадратных метров жилой площади на человека. Но, в действительности, это распределение крайне неравномерно и более 300 тысяч семей стоит в очереди на улучшение жилищных условий.

Техническое состояние жилого фонда Петербурга, в целом, удовлетворительное - более 50% строений имеют степень износа (СИ) равную 21-40%. Чуть больше 20% жилых зданий имеет очень хорошее состояние (СИ - 0-20%), столько же зданий находится в неудовлетворительном состоянии (СИ - 41-60%). Более 4% зданий - ветхие (СИ - более 60%).

Ценовая ситуация. В целом, в течение всего периода развития рынка, цены в Петербурге в сравнении с Москвой были ниже на 40-60% (сегодня стоимость квартир в домах типовой застройки Петербурга составляет 55-60% от стоимости аналогичных квартир в Москве). Система статистического учета цен в Петербурге существенно отличается более тесной привязкой к административным районам (в Москве зонирование определяется линиям метрополитена).

Начальный этап развития рынка жилой недвижимости в Петербурге (1991-1993 гг.) отличался сверхвысокими темпами роста цен - 50-100% в год. 1994-1995 гг. - это период постоянного, но более плавного роста цен (30-50% в год). 1996-1998 гг. (до августа 1998 г.) - период относительной стабилизации цен (сезонные колебания 5-10%). В первой половине 1999 года произошел пост кризисный обвал - цены на большинство категорий жилья упали почти вдвое. Но этот период долго не продлился, и уже с начала 2000 года началась плавная реставрация докризисного уровня цен, резко набравшая темпы в течение конца 2001 - начала 2002 гг. На сегодня почти по всем типам жилья достигнут, а по некоторым и несколько превзойден докризиный уровень цен. Подробно ценовые тенденции последнего года изложены ниже.

Официальные структуры и их роль в операциях с недвижимостью в Санкт-Петербурге. Риэлтеры-ветераны хорошо помнят простоту и стремительность первых сделок. Можно было оформить договор приватизации в районном агентстве за 1 час. Далее следовала его регистрация в районном проектно-инвентаризационном бюро (ПИБ), получение справки о балансовой стоимости и проведение соответствующих нотариальных действий. После этого в ПИБ проводилась регистрация прав нового владельца. За день вполне можно обернуться. Простота процесса и высокая скорость его реализации при отсутствии должной юридической защиты документов неизбежно повлекли за собой проблемы юридической чистоты сделок. Для того времени была показательна следующая ситуация. В Невском районе была куплена двухкомнатная квартира и на нее были получены соответствующие документы в паспортной службе и ПИБ. Однако после этого у каждого из документов появилось по 7 двойников и у каждого нашлись свои покупатели на данную квартиру. В итоге все покупатели в течение пятницы и субботы купили эту "нехорошую" квартиру, рассчитавшись за нее, кто частично, а кто полностью в нотариате, а в понедельник встретились в ПИБ, отдавая договоры на регистрацию.

Навести порядок в вопросах регистрации и создать возможные барьеры для криминала было призвано новое подразделение при Жилищном комитете Мэрии Санкт-Петербурга - Городское жилищное агентство (ГЖА). Именно сюда из ПИБ в марте 1994 года были переданы архивы по собственникам жилья. Именно здесь началось становление системы учета и регистрации прав на недвижимость, которая затем была признана образцово-показательной для России. ГЖА впоследствии преобразовалось в городское бюро регистрации (ГБР).

В настоящее время пакет документов, предоставляемых для регистрации прав нового владельца, существенно превышает первоначальный и обладает серьезными степенями защиты. В результате такой ранее распространенный сюжет, как нотариат по поддельным бумагам, практически перестал существовать.

Работа всего аппарата госучреждений, имеющих отношение к совершаемым сделкам с недвижимостью в Санкт-Петербурге доведена до оптимального состояния. Однако остался единственный существенный недостаток заключающийся в том, что паспортные службы категорически отказываются официально представлять сведения о ранее проживавших жильцах. Правда, при желании эта проблема также успешно решается риэлтерскими или страховыми компаниями на неформальной основе.

История развития рынка риэлтерских услуг. Первые агентства недвижимости возникли сразу, как только был отлажен механизм приватизации. Количество продаваемых квартир сначала было так мало по сравнению с числом желающих их приобрести, что многие (например, фирма "Золотой медведь") строили свою работу даже в форме аукциона. В результате покупательского ажиотажа первого года существования свободного рынка стоимость стандартной однокомнатной квартиры выросла с 2-3 до 8-9 тысяч долларов. В течение 1992 года на рынке заявили о себе несколько энергичных компаний во главе с такими масштабными лидерами, как "Дом плюс" и "Интероксидентал". Обе эти фирмы внесли существенный вклад в формирование и развитие основных механизмов бизнеса, но бесславно ушли с рынка осенью 1997 года, ввиду нецелевого использования доверенных им денег клиентов. В то время практика извлечения дополнительной прибыли, была распространена довольно широко в риэлтерских фирмах. После кризиса конца 1997 года в "Профессиональные стандарты" риэлтерского сообщества было введено дополнительное требование обеспечения безопасности взаиморасчетов клиентов и исключение использования их средств на иные цели. Особую роль в становления цивилизованных механизмов риэлтерского бизнеса, способствующих защите интересов клиентов, сыграла Ассоциация риэлтеров Санкт-Петербурга, созданная уже в ноябре 1993 года. Именно при Ассоциации первоначально создавалась система профессиональной подготовки и сертификации - задолго до того, как ввели обязательное лицензирование риэлтерской деятельности, просуществовавшее до февраля 2002 года.

Проблематика профессиональной подготовки. В настоящее время в области профессиональной подготовки по специальностям, связанным с операциями в недвижимости сложилась парадоксальная ситуация. В городе существуют сотни компаний, осуществляющих риэлтерскую деятельность, и десятки - осваивающих перспективную отрасль управления недвижимостью. Но, при этом профессиональная подготовка кадров внутри фирм осуществляется крайне дилетантски. В ведущих и, как правило, насчитывающих сотни сотрудников, агентствах есть система начальной подготовки силами собственных специалистов. Затем желающие могут повысить квалификацию на краткосрочных курсах "Института недвижимости", первоначально созданного при Ассоциации риэлтеров и впоследствии выделившегося в самостоятельную образовательную коммерческую структуру. Вместе с тем, система академического образования в Университетах города "подтягивается" к нуждам рынка, вводя специальности, ориентированные на операции с недвижимостью, однако в программах всесторонней теоретической подготовки явно недостает ориентации на прикладные вопросы, с которыми повседневно сталкиваются специалисты агентств и управляющих компаний. Интересный опыт сотрудничества с риэлтерскими фирмами имеется у Архитектурно-строительного Университета - специалисты компаний проводят со студентами семинары по прикладной тематике, принимают их на практику на базе агентств и управляющих фирм, а профессорско-преподавательский состав Университета участвует в проведении занятий для практикующих риэлтеров в рамках совместно разработанной программы повышения их квалификации. Это, конечно, первые шаги теории и практики навстречу друг другу, но позитивный опыт дает надежду на то, что со временем будет выработана оптимальная система подготовки специалистов и вместо "самоучек" в область операций с недвижимостью будут привлечены высокопрофессиональные кадры, а "талантливые самоучки" смогут иметь возможность серьезного повышения квалификации, в том числе и в виде второго высшего образования.

Анализ вторичного рынка жилья (итоги 2002 года по данным департамента оценки, консалтинга и аналитики компании "Бекар").

Компания "Бекар" была зарегистрирована 30 апреля 1992 года в качестве агентства недвижимости. В январе 1993 года был создан департамент первичного рынка и инвестиций в жилищное строительство, в феврале 1993 года образован департамент аренды квартир, а в декабре 1995 года создан департамент оценки, консалтинга и аналитики. Сотрудники департамента - сертифицированные независимые специалисты в области недвижимости, имеющие международные сертификаты экспертов и солидный опыт работы с недвижимостью. В их распоряжении собранная и обработанная статистическая информация, один из крупнейших в городе банк данных рыночных продаж. На данный момент "Бекар" представляет собой группу компаний, в которую также входят: ремонтно-строительная компания, управляющая компания; компании, занимающиеся коммерческой и загородной недвижимостью.

В 2002 году на вторичном рынке недвижимости прослеживались тенденции, начавшиеся еще в предыдущем году. В течение всего 2001 года наблюдался рост цен на жилье, который составлял 1,2-1,5% ежемесячно, т.е. за год цены выросли примерно на 20%, а 2002 год оказался даже более "продуктивным" в этом смысле, так как уже летом был достигнут и даже превышен уровень цен 1998 года, а по отдельным сегментам стоимость кв.м. увеличилась за 12 месяцев на 60% (табл. 1).

Таблица 1. Динамика роста средних цен по категориям квартир

| Число комнат | Декабрь 2000 | Декабрь 2001 | Июль 2002 | Декабрь 2002 |

| 1 комн. кв. | $380 | $495 | $538 | $587 |

| 2 комн. кв. | $369 | $477 | $513 | $554 |

| 3 комн. кв. | $363 | $464 | $499 | $522 |

| 4 комн. кв. | $355 | $453 | $504 | $513 |

| Многокомнатные | $365 | $452 | $506 | $528 |

В течение всего 2002 года на Петербургском вторичном рынке жилья доминировали тенденции ценового роста, не радовавшие покупателей квартир: постепенно росли объемы продаж (по сравнению с прошлым годом объем продаж увеличился не намного "12%) и цены увеличивались достаточно высокими темпами, несмотря на очевидное снижение спроса в конце года. Следует также отметить тенденцию, наметившуюся еще в прошлом году, когда рынок жилья обошелся без резких взлетов и падений и несколько сгладились сезонные колебания летнего периода. В этом году сезонность была заметна еще меньше - июнь и июль раньше являлись месяцами отдыха в агентствах недвижимости, оживление наступало осенью и достигало своего пика в конце декабря. Уходящий 2002 год стал феноменальным в этом плане - необычайно большое количество сделок было проведено летом и практически их полное отсутствие наблюдалось в декабре.

По-прежнему наибольшим спросом пользуются небольшие и недорогие квартиры (1-3х комнатные, площадью до 80 м²) и комнаты, которые вместе составили 70% в общей массе сделок (табл.2).

Таблица 2. Средние цены по категориям домов и количеству комнат

| Категория дома | Количество комнат в квартире |

| 1комн. | 2 комн. | 3 комн. | 4 комн. |

| Качественный "старый фонд" | $545 | $528 | $530 | $558 |

| Некачественный "старый фонд" | $511 | $504 | $519 | $497 |

| Сталинские дома | $541 | $532 | $524 | $544 |

| Кирпичные "хрущевки" | $574 | $542 | $496 | $492 |

| Панельные "хрущевки" | $567 | $516 | $489 | $481 |

| Корабли | $559 | $520 | $497 | $499 |

| Панельные дома | $561 | $531 | $501 | $489 |

| Современные кирпичные | $564 | $543 | $525 | $514 |

Достаточно качественные 3-4х комнатные квартиры с удобными планировками с площадью от 90 м² до 120 м² пользуются спросом у 20% покупателей, элитные, многокомнатные квартиры занимают нишу размером 10% рынка.

Из тех, кто интересуется многокомнатными квартирами львиную долю составляют покупатели, подбирающие себе квартиру в "золотом треугольнике" - элитном сегменте Центрального района, ограниченном реками Невой, Фонтанкой и Невским проспектом, где практически все объекты, с хорошими характеристиками, уже реализованы; а перепродажи - достаточно редки. Несколько помогает расселению программа благоустройства прилегающих к Невскому проспекту дворов и организации пешеходных улиц. Уже несколько лет стабильна доля так называемого "элитного" сегмента 5-7% от общего количества операций с жильем. Цена за кв.м в этом сегменте колеблется от $1000/кв.м до $1500/кв.м при расселении и $2000-3500/кв.м - при вторичной продаже отремонтированных квартир. Общее распределение цен по районам показано в таблице 3.

Таблица 3. Средние цены по категориям домов и районам в 2002 года

| Категория дома | Административные районы города |

| Адмирал тейский | Василе остро вский | Выбор гский | Калин инский | Киро вский | Красно гвардей ский | Красно сельский | Моско вский | Нев ский | Петрог радский | Примо рский | Фрунзе нский | Центр альный |

| Качественный "старый фонд" | 548 | 549 | 527 | 492 | 496 | 536 | | 533 | 499 | 568 | 532 | 518 | 579 |

| Некачественный "старый фонд" | 503 | 495 | 494 | 462 | 487 | 527 | | 509 | 491 | 523 | 497 | 489 | 529 |

| "Сталинские дома" | 543 | 552 | 525 | 512 | 523 | 530 | 509 | 561 | 499 | 542 | 529 | 492 | 567 |

| Кирпичные "хрущевки" | | 569 | 551 | 534 | 509 | 540 | 508 | 540 | 514 | | 529 | 523 | |

| Панельные "хрущевки" | | | 509 | 502 | 508 | 507 | 495 | 514 | 497 | | 512 | 502 | |

| Корабли | | 521 | 525 | 517 | 513 | 572 | 512 | 580 | 499 | | 532 | - | |

| Панельные | | 537 | 538 | 539 | 543 | 519 | 516 | 548 | 519 | - | 544 | 546 | |

| Современные кирпичные | | 550 | 545 | 536 | 535 | 556 | 533 | 577 | 544 | - | 563 | 524 | |

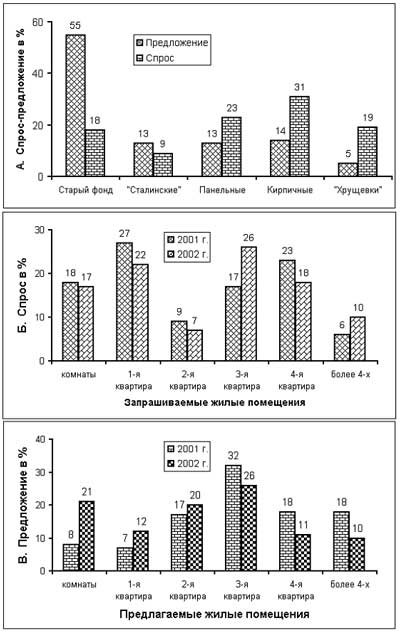

На коней 2002 г. сохранился дисбаланс между спросом и предложением по всем категориям домов (рис. 1А). Наибольший относительный и абсолютный дисбаланс имеет место в домах старого фонда, для которого предложение превышает спрос в 3 раза. Для наиболее дешевых квартир ("Хрущевки") характерно обратное явление - спрос превышает предложение почти в 4 раза. Казалось бы, что в этой ситуации для увеличения оборота соответствующего жилья должны изменяться цены, как в сторону снижения, так и в сторону их увеличения. Однако на практике наблюдается только одностороннее повышение цен, которое сдерживает объем сделок.

Рис. 1. Диаграммы спроса-предложения жилья

Этот вывод подтверждает анализ динамики спроса-предложения за 2001-2002 годы (рис. 1Б и 1В). Так, например, для однокомнатных квартир спрос в 2001 г. составил 27%, а предложение - 7%. Реакция рынка на конец 2002 г. зафиксировала снижение спроса до 22% и увеличение предложения до 12%. В этом случае проявилась естественная реакция рынка на уменьшение дисбаланса между спросом и предложением. Иная ситуация наблюдается при анализе спроса-предложения на двухкомнатные квартиры. В 2001 г. зафиксирован спрос в 9% и предложение в 17%. Превышение предложения над спросом должно уменьшить потребность в этих квартирах и действительно спрос на них упал в 2002 г. до 7%. А предложение снова возросло до 20% !

Анализ такого рода курьезов указывает на отсутствие общесистемной картины рынка недвижимости и согласованных действий его участников. Поэтому в качестве актуальной сферы приложения академической науки нашему ведущему Архитектурно-строительному Университету можно рекомендовать проведение исследований в области синергетического подхода к управлению рынком недвижимости Санкт-Петербурга.

Журнал "Недвижимость: экономика, управление"

||

E-mail: info@rips.ru

При использовании материалов сайта обязательна ссылка на www.rips.ru

,

|

Сделано вручную

поддержка

LRB.ru

дизайн

, купить дипломы о высшем образовании цена в Томске читать, |

|

|